Czy ubezpieczyciel może unieważnić umowę ubezpieczenia, powołując się na błąd lub podstęp klienta? To pytanie od lat budzi wątpliwości – zarówno wśród praktyków prawa, jak i w orzecznictwie. Rozstrzygnięcie tej kwestii wpływa na to, czy umowa ubezpieczenia będzie dalej wiążąca, a także na to, czy ubezpieczyciel będzie musiał wypłacić odszkodowanie.

W tym poradniku krok po kroku omówię:

- kiedy i w jakim zakresie ubezpieczyciel może powołać się na wady oświadczeń woli,

- jaką rolę odgrywa art. 815 § 3 Kodeksu cywilnego,

- jakie są stanowiska doktryny i orzecznictwa,

- jakie skutki praktyczne niesie przyjęcie jednej lub drugiej interpretacji.

1. Czym są wady oświadczeń woli?

W prawie cywilnym mamy do czynienia z kilkoma typowymi wadami oświadczeń woli. Są to sytuacje, w których strona umowy złożyła swoje oświadczenie (np. podpisała umowę) w warunkach naruszających swobodę decyzji lub w sposób sprzeczny z rzeczywistym zamiarem. Najważniejsze z nich to:

- Brak świadomości lub swobody – art. 82 k.c.

- Pozorność oświadczenia – art. 83 k.c.

- Błąd istotny – art. 84 k.c.

- Podstęp – art. 86 k.c.

- Groźba – art. 87 k.c.

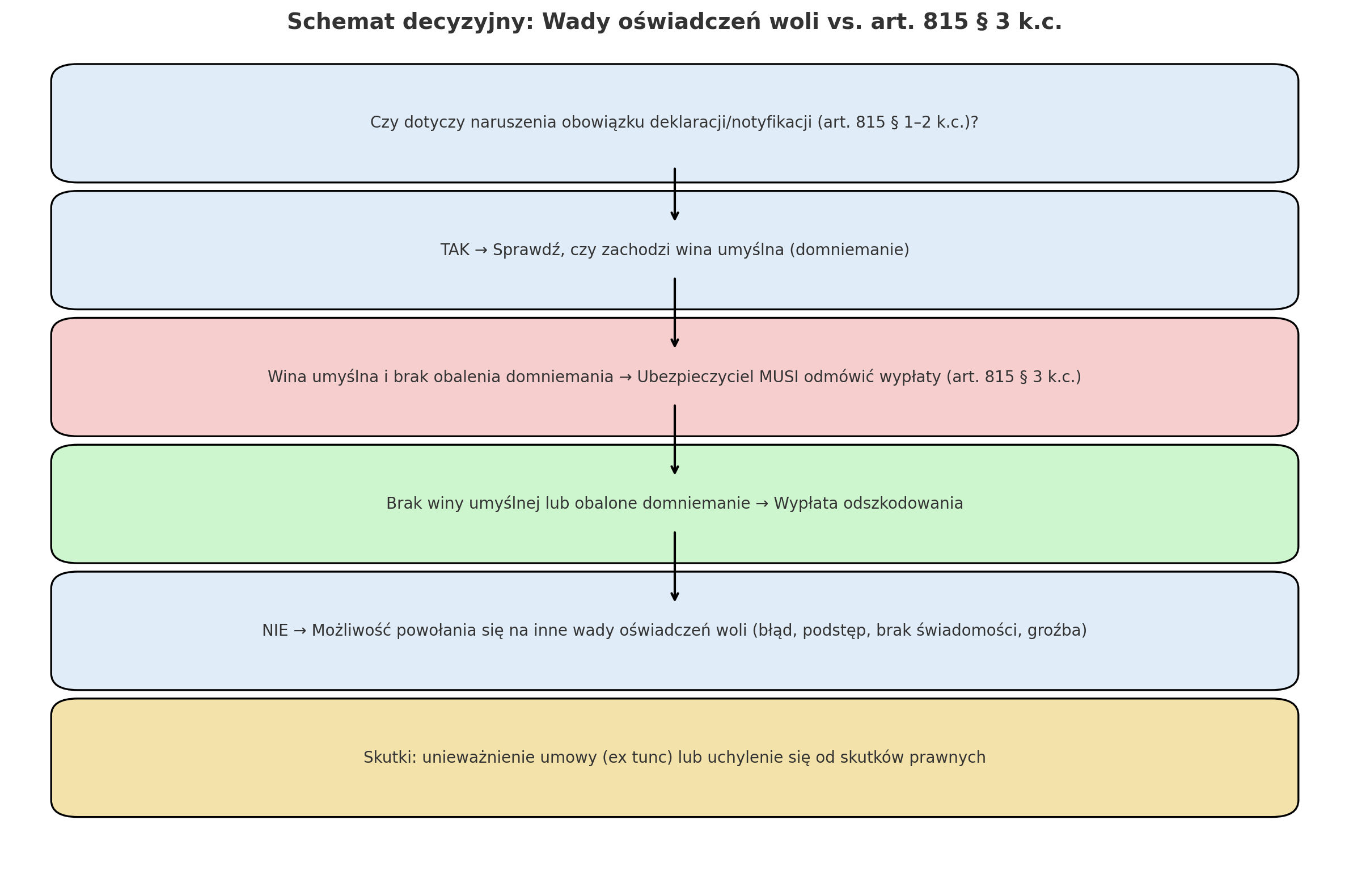

W kontekście umów ubezpieczenia najczęściej sporne są dwa przypadki – błąd i podstęp – oraz to, czy w ogóle można je stosować, jeśli w grę wchodzi naruszenie obowiązku informacyjnego klienta (deklaracji lub notyfikacji).

2. Art. 815 k.c. – zasady szczególne dla umów ubezpieczenia

W odniesieniu do ubezpieczeń szczególne znaczenie ma art. 815 k.c., a w szczególności jego § 3, który stanowi:

„Jeżeli ubezpieczający naruszył obowiązki, o których mowa w § 1 i 2, ubezpieczyciel nie ponosi odpowiedzialności za skutki okoliczności, które z naruszeniem tych obowiązków nie zostały podane do jego wiadomości. W razie wątpliwości przyjmuje się, że wypadek przewidziany umową i jego następstwa są skutkiem takich okoliczności, jeżeli ubezpieczający dopuścił się winy umyślnej.”

Oznacza to, że:

- jeżeli klient zatai informacje, o które pytał ubezpieczyciel,

- i informacje te mają wpływ na zakres odpowiedzialności lub ocenę ryzyka,

to ubezpieczyciel może odmówić wypłaty odszkodowania.

Przy winie umyślnej działa domniemanie, że zatajenie przyczyniło się do powstania szkody – i to klient musi to domniemanie obalić.

3. Różne podejścia – od pełnej swobody po całkowite wyłączenie błędu i podstępu

W doktrynie można wyróżnić trzy główne stanowiska:

3.1. Pełne stosowanie art. 82, 83 i 87 k.c.

W tym ujęciu ubezpieczyciel może powołać się na:

- brak świadomości lub swobody,

- pozorność oświadczenia,

- groźbę.

Ich zastosowanie w praktyce jest jednak znikome.

3.2. Spór o błąd i podstęp (art. 84 i 86 k.c.)

Tutaj zaczyna się problem. Czy art. 815 § 3 k.c. jest lex specialis względem przepisów o błędzie i podstępie? I jeśli tak, to w jakim zakresie?

- Wariant wąski – lex specialis tylko w zakresie obowiązków deklaracji i notyfikacji, a więc w praktyce po zajściu wypadku.

- Wariant szeroki – lex specialis od momentu zawarcia umowy w odniesieniu do wszelkich żądanych informacji.

4. Poglądy doktryny – kto i co twierdzi?

- M. Krajewski – art. 815 § 3 k.c. jest lex specialis, ale tylko w zakresie obowiązków deklaracji i notyfikacji. Poza tym możliwe jest stosowanie błędu i podstępu. Sankcja z art. 815 § 3 k.c. działa dopiero po wypadku.

- J. Pokrzywniak – art. 815 § 1 k.c. to norma bezwzględnie obowiązująca, która po wypadku uniemożliwia odmowę wypłaty odszkodowania, jeśli zatajenie nie miało wpływu na zdarzenie i jego skutki. Przed wypadkiem jednak ubezpieczyciel może stosować błąd i podstęp.

- J.M. Kondek – możliwe jest łączne stosowanie przepisów o błędzie, podstępie i art. 286 k.k. (oszustwo).

- J. Nawracała – nie uznaje art. 815 § 3 k.c. za lex specialis, gdyż korzystniejsze dla klienta jest odstąpienie od umowy (nieważność ex tunc).

- B. Kucharski – popiera Krajewskiego, ale twierdzi, że przepis ten wyłącza także błąd – choć nie do końca precyzuje w jakim zakresie.

- M. Fras – opowiada się za stosowaniem art. 815 § 3 k.c. jako lex specialis wobec art. 84 i 86 k.c.

5. Orzecznictwo – brak jednolitej linii

Sądy w podobnych sprawach wydają odmienne wyroki.

Przykłady:

- SO Nowy Sącz (2018) – uznał błąd (art. 84 k.c.) mimo że uchylenie się nastąpiło po wypadku; art. 815 k.c. został wspomniany, ale nie zastosowany.

- SA Kraków – dopuścił błąd po wypadku, ale stwierdził brak zgodnych oświadczeń woli.

- SO Olsztyn (2014) – art. 815 § 3 k.c. to lex specialis, po wypadku błąd nie ma zastosowania.

- SA Lublin (2015) – dopuścił błąd po wypadku, ale uchylenie się było nieskuteczne z przyczyn formalnych.

6. Jak działa domniemanie z art. 815 § 3 k.c.?

Ważnym elementem tego przepisu jest domniemanie prawne:

Jeżeli ubezpieczający działał umyślnie, a zataił informacje, o które pytał ubezpieczyciel, przyjmuje się, że wypadek i jego skutki są następstwem tego zatajenia.

To klient musi udowodnić, że jest inaczej.

Przykład z orzecznictwa – SA Katowice

Sąd wskazał, że nawet jeśli okoliczności zatajenia nie miały bezpośredniego wpływu na wypadek, ubezpieczyciel może powołać się na to domniemanie. Jeżeli klient go nie obali – ubezpieczyciel jest wolny od odpowiedzialności.

W praktyce:

- brak obalenia domniemania = odmowa wypłaty odszkodowania,

- a domniemanie obejmuje również sytuacje, gdy wpływ zatajenia jest wątpliwy.

7. Obowiązek, a nie tylko prawo do odmowy wypłaty

Autor tekstu źródłowego podkreśla, że art. 815 § 3 k.c. nie tylko umożliwia odmowę wypłaty, ale wręcz nakłada na ubezpieczyciela obowiązek jej odmowy w razie naruszenia obowiązku deklaracji/notyfikacji, jeśli spełnione są przesłanki ustawowe.

Dodatkowo:

- ubezpieczyciel nie może odmówić wypłaty, jeśli pominięto informacje nieistotne (nie wpływające na wypadek ani jego skutki),

- ale jeśli działa domniemanie i nie zostało ono obalone – musi odmówić.

8. Dlaczego autor sprzeciwia się łączeniu błędu/podstępu z art. 815 k.c.?

Zdaniem autora:

- łączenie tych podstaw prowadziłoby do obejścia przepisu bezwzględnie obowiązującego,

- ubezpieczyciel mógłby w prosty sposób unieważniać umowy, powołując się na podstęp nawet przy okolicznościach niezwiązanych z wypadkiem,

- w efekcie art. 815 k.c. byłby zbędny, bo i tak można by powołać się na przepisy o wadach oświadczeń woli.

Ilustracja – AC i brak zabezpieczenia

Wyobraźmy sobie, że klient wykupił AC, ale zataił brak dodatkowego zabezpieczenia antykradzieżowego.

- Auto zostało uszkodzone w kolizji (nie skradzione).

- Gdyby łączyć podstęp z art. 815 k.c., ubezpieczyciel mógłby unieważnić umowę i odmówić wypłaty – mimo że brak zabezpieczenia nie miał wpływu na kolizję.

- Przy podejściu lex specialis – umowa jest ważna, a odmowa wypłaty możliwa tylko, jeśli zatajenie miało wpływ na wypadek lub działa domniemanie.

9. Korzyści dla ubezpieczyciela z podejścia lex specialis

Wbrew pozorom uznanie art. 815 § 3 k.c. za lex specialis jest korzystne również dla ubezpieczyciela:

- zatrzymuje składkę,

- zwalnia się z wypłaty odszkodowania w razie zatajenia istotnych informacji,

- unika obowiązku zwrotu składki (który pojawiłby się przy unieważnieniu umowy ex tunc z powodu błędu/podstępu).

10. Ograniczenie sankcji dla klienta

Z punktu widzenia klienta podejście lex specialis oznacza, że:

- jedyną sankcją za zatajenie istotnych informacji jest brak wypłaty odszkodowania,

- ubezpieczyciel nie może dodatkowo żądać odszkodowania na podstawie art. 471 k.c.,

- brak wypłaty dotyczy tylko skutków okoliczności zatajonych, a nie wszystkich zdarzeń objętych umową.

11. Stanowisko sądów konsumenckich – przykład SA Warszawa (2015)

Sąd Apelacyjny uznał, że art. 815 § 3 k.c. przewiduje wyłącznie sankcję w postaci braku odpowiedzialności za skutki zatajenia – a nie prawo do wypowiedzenia umowy.

Dodał, że stosowanie we wzorcach umów klauzul dających ubezpieczycielowi prawo do wypowiedzenia w razie naruszenia obowiązku z art. 815 § 1 k.c. narusza zbiorowe interesy konsumentów.

12. Intencja ustawodawcy

Z uzasadnienia projektu nowelizacji k.c. wynika, że:

- celem było zwolnienie ubezpieczyciela z odpowiedzialności w razie wadliwego wypełnienia obowiązków deklaracji i notyfikacji,

- a nie unieważnianie umowy ubezpieczenia,

- rozwiązanie miało działać także wtedy, gdy zatajenie wpłynęło tylko na zakres odpowiedzialności, a nie na samo zajście wypadku.

13. Rola brokerów ubezpieczeniowych

Ograniczenia z art. 815 k.c. dotyczą ubezpieczyciela.

Broker ubezpieczeniowy:

- może powoływać się na wszystkie wady oświadczeń woli (błąd, podstęp itd.),

- a fakt, że broker tworzy produkt ubezpieczeniowy (art. 11 ustawy o dystrybucji ubezpieczeń), nie zmienia sytuacji – nadal nie jest ubezpieczycielem.

14. Podsumowanie – najważniejsze wnioski

📌 Art. 815 § 3 k.c. to przepis bezwzględnie obowiązujący – nie można go umownie wyłączyć ani ograniczyć.

📌 W mojej ocenie (i autora tekstu źródłowego) stanowi on lex specialis wobec art. 84 i 86 k.c., i to od momentu zawarcia umowy w odniesieniu do wszelkich informacji, o które pytał ubezpieczyciel.

📌 Celem przepisu jest zwolnienie ubezpieczyciela z odpowiedzialności, a nie unieważnianie umów.

📌 Przyjęcie podejścia lex specialis:

- daje ubezpieczycielowi możliwość zatrzymania składki i odmowy wypłaty tylko w zakresie skutków zatajenia,

- ogranicza ryzyko automatycznego unieważniania umów z powodów formalnych,

- chroni klientów przed nadmiernie dotkliwymi sankcjami.

📌 Łączenie przepisów o błędzie/podstępie z art. 815 k.c. może prowadzić do obchodzenia prawa i czynić art. 815 k.c. przepisem pustym.

📌 Domniemanie z art. 815 § 3 k.c. jest potężnym narzędziem ubezpieczyciela – jeśli klient nie obali domniemania, odszkodowania nie będzie, nawet jeśli zatajona okoliczność nie miała ewidentnego wpływu na wypadek.

📌 Brokerzy nie są objęci ograniczeniami z art. 815 k.c. – mogą powoływać się na pełen katalog wad oświadczeń woli.

15. Praktyczne wskazówki dla przedsiębiorców i klientów

✔ Dla klientów:

- Rzetelnie odpowiadaj na pytania ubezpieczyciela – zatajenie może Cię kosztować brak odszkodowania.

- Nie zakładaj, że jeśli zatajenie nie miało wpływu na wypadek, ubezpieczyciel zapłaci – działa domniemanie winy umyślnej.

- Zachowuj dokumentację – może być potrzebna do obalenia domniemania.

✔ Dla przedsiębiorców i brokerów:

- Jeśli reprezentujesz klienta – upewnij się, że formularze są wypełnione kompletnie i zgodnie z prawdą.

- W sporach powołuj się na stanowisko sądów i doktryny, które ograniczają możliwość unieważniania umów przez ubezpieczyciela.

- Wykorzystuj możliwość powołania się na błąd/podstęp, jeśli działasz jako broker, a nie jako ubezpieczyciel.

16. Podstawa prawna

- art. 82, art. 83, art. 84, art. 86, art. 87 – ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny

- art. 815 § 1–3 – ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny

- art. 286 – ustawa z dnia 6 czerwca 1997 r. – Kodeks karny

- art. 11 – ustawa z dnia 15 grudnia 2017 r. o dystrybucji ubezpieczeń

17. Tematy porad zawartych w poradniku

- art. 815 k.c. w ubezpieczeniach

- błąd i podstęp w umowie ubezpieczenia

- odpowiedzialność ubezpieczyciela za zatajenie informacji

18. Przydatne linki urzędowe

- Kodeks cywilny: https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19640160093/U/D19640093Lj.pdf

- Kodeks karny: https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19970880553/U/D19970553Lj.pdf

- Ustawa o dystrybucji ubezpieczeń: https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180002215/U/D20182215Lj.pdf

- Komisja Nadzoru Finansowego: https://www.knf.gov.pl/

{kind=link}