W przypadku podatku od towarów i usług (VAT) przekształcenie spółki osobowej w spółkę kapitałową przebiega zupełnie inaczej niż w podatku dochodowym. Dobra wiadomość jest taka, że transformacja jest całkowicie neutralna podatkowo– nie powoduje powstania obowiązku podatkowego, ani konieczności nowej rejestracji.

1. Brak powstania obowiązku podatkowego

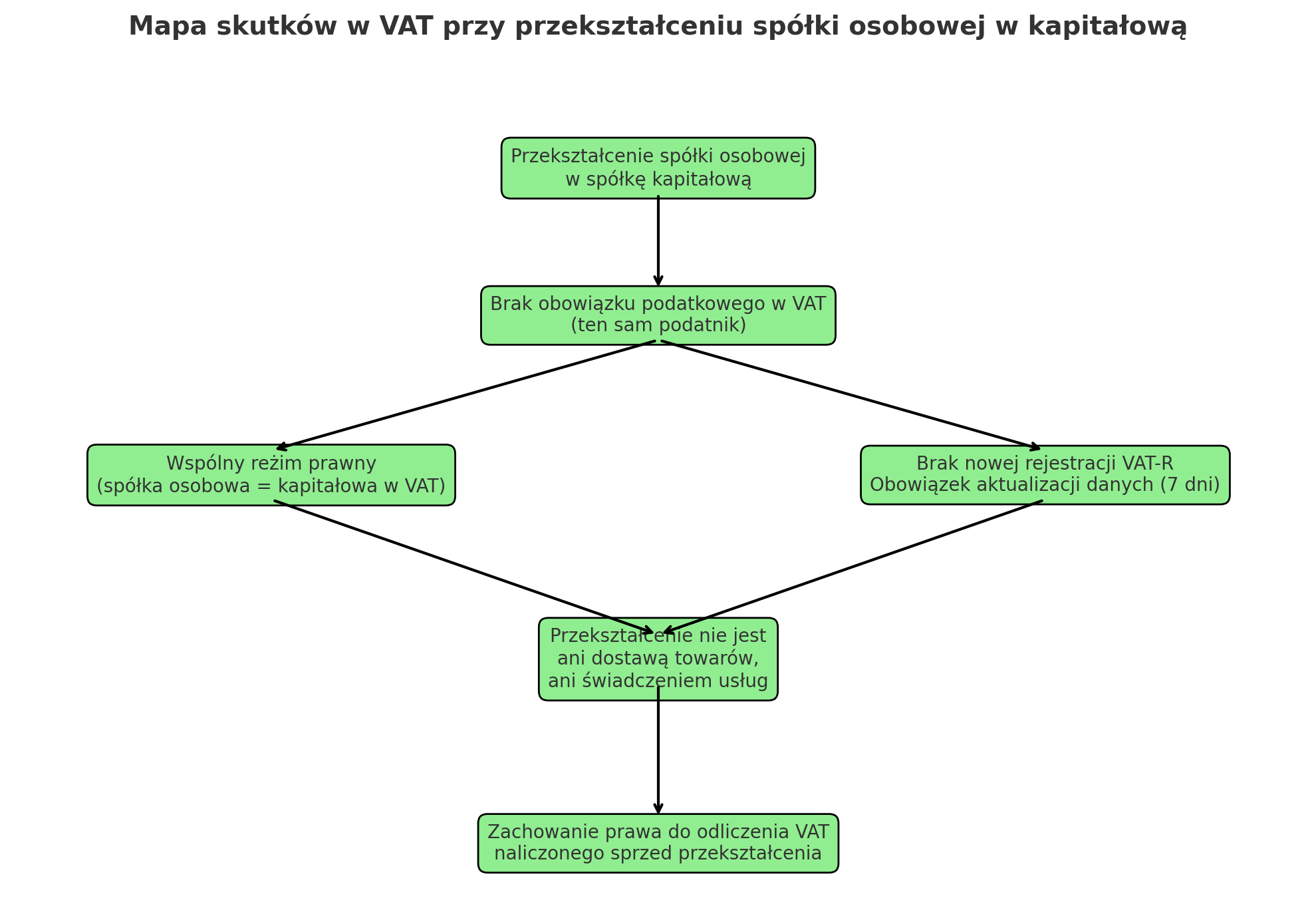

- Przekształcenie spółki nie jest traktowane jako likwidacja spółki przekształcanej dla celów VAT.

- Spółka przed i po przekształceniu jest tym samym podatnikiem VAT – zmienia się jedynie forma prawna.

- Z tego powodu operacja nie stanowi dostawy towarów ani świadczenia usług w rozumieniu art. 5 ustawy o VAT.

📌 Oznacza to, że nie powstaje obowiązek podatkowy w VAT w momencie przekształcenia.

2. Wspólny reżim prawny dla obu form spółki

Na gruncie VAT zarówno spółka osobowa, jak i kapitałowa są objęte tym samym reżimem prawnym – obowiązują je te same przepisy i obowiązki podatnika VAT.

Nie ma więc konieczności stosowania odmiennych zasad ani wprowadzania dodatkowych formalności.

3. Rejestracja VAT – tylko aktualizacja danych

Spółka przekształcona:

- nie składa nowego zgłoszenia rejestracyjnego VAT-R,

- musi jednak złożyć zgłoszenie aktualizacyjne zgodnie z art. 96 ust. 12 ustawy o VAT – w ciągu 7 dni od zmiany danych.

Wyjątkiem jest sytuacja, gdy zmiana danych podlega aktualizacji wyłącznie na podstawie ustawy o zasadach ewidencji i identyfikacji podatników i płatników.

Uwaga – jeżeli zmiana powoduje zmianę właściwości urzędu skarbowego, zgłoszenie jest obowiązkowe.

4. Neutralność przekształcenia na gruncie VAT

- Transformacja spółki nie jest czynnością opodatkowaną VAT.

- Nie stanowi dostawy towarów ani świadczenia usług (art. 5 ustawy o VAT).

- Nie wymaga wystawiania faktur ani rozliczania podatku należnego z tego tytułu.

5. Prawo do odliczenia VAT po przekształceniu

Spółka kapitałowa po przekształceniu zachowuje prawo do odliczenia VAT, które przysługiwało spółce osobowej przed przekształceniem.

Oznacza to, że:

- podatek naliczony sprzed przekształcenia można odliczyć po przekształceniu, jeśli spełnione są warunki ustawowe,

- zachowana jest pełna ciągłość rozliczeń VAT.

6. Podsumowanie – najważniejsze wnioski

- Brak nowego obowiązku podatkowego w VAT w chwili przekształcenia.

- Spółka przekształcona jest tym samym podatnikiem, tylko w zmienionej formie.

- Wymagana jest tylko aktualizacja danych VAT-R, a nie ponowna rejestracja.

- Przekształcenie jest neutralne – nie stanowi dostawy towarów ani świadczenia usług.

- Zachowane jest prawo do odliczenia VAT naliczonego sprzed przekształcenia.

Podstawa prawna

- art. 5, art. 96 ust. 12 – ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług

- ustawa z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników

Tematy porad zawartych w poradniku

- VAT po przekształceniu spółki

- rejestracja VAT-R po przekształceniu

- neutralność VAT przy przekształceniu spółki

- odliczenie VAT po przekształceniu

Przydatne linki do urzędowych źródeł:

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20040540535

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU19951210261

{kind=link}