Przekształcenie spółki osobowej w spółkę kapitałową to nie tylko zmiana szyldu i statutu – to także istotna rewolucja w sposobie opodatkowania działalności. Ten proces może wpłynąć zarówno na spółkę jako podmiot gospodarczy, jak i na jej wspólników.

W tym poradniku wyjaśniam wszystkie skutki podatkowe takiej operacji – bez pomijania szczegółów, które mogą zadecydować o wysokości podatku i możliwości korzystania z preferencji.

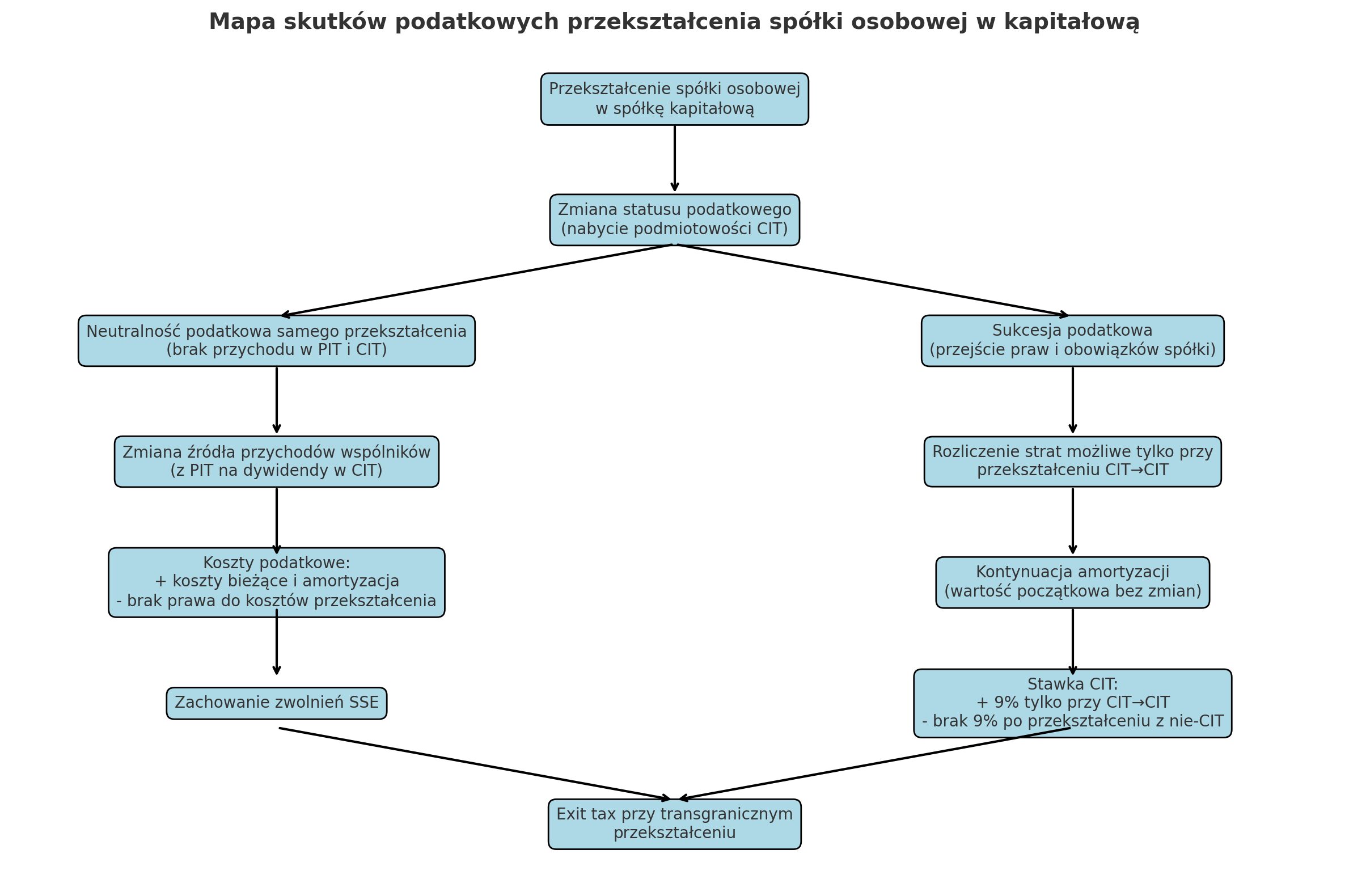

1. Kiedy przekształcenie spółki osobowej skutkuje powstaniem podatnika CIT

Nie każde przekształcenie powoduje zmianę statusu podatkowego, ale w wielu przypadkach tak się dzieje.

Kiedy powstaje podatnik CIT:

- Jeśli przekształcamy spółkę osobową niebędącą podatnikiem CIT (np. spółkę jawną, w której wspólnikami są wyłącznie osoby fizyczne, lub spółkę partnerską) w spółkę kapitałową (np. spółkę z o.o. lub akcyjną), powstała spółka automatycznie staje się podatnikiem podatku dochodowego od osób prawnych.

- W przypadku spółek jawnych – opodatkowanie CIT dotyczy tylko tych, które spełniają warunki z art. 1 ust. 3 pkt 1a ustawy o CIT.

Kiedy status podatnika CIT się nie zmienia:

- Jeśli przekształcamy spółkę osobową już będącą podatnikiem CIT (np. spółkę komandytową lub komandytowo-akcyjną) w inną spółkę kapitałową, status pozostaje bez zmian.

📌 Przykład

Spółka jawna „Klimar” (dwóch wspólników – osoby fizyczne) przekształca się w spółkę z o.o. → od dnia wpisu w KRS nowa spółka płaci CIT, a wspólnicy nie rozliczają już PIT od bieżących dochodów spółki.

2. Neutralność podatkowa samego przekształcenia

Przekształcenie jest neutralne podatkowo zarówno w PIT, jak i w CIT – w samym momencie przekształcenia:

- nie powstaje przychód podatkowy,

- majątek wspólnika ani spółki nie ulega zwiększeniu ani pomniejszeniu,

- prawo do udziału w spółce przekształcanej zamienia się w prawo do udziału w spółce przekształconej o tej samej wartości,

- nie jest to aport – objęcie udziałów w spółce kapitałowej w ramach przekształcenia nie stanowi wniesienia wkładu niepieniężnego.

Wynika to m.in. z art. 553 § 3 Kodeksu spółek handlowych.

3. Sukcesja podatkowa – co przechodzi na nową spółkę

Na podstawie art. 93a § 1 pkt 2 Ordynacji podatkowej:

- spółka kapitałowa wstępuje we wszelkie prawa i obowiązki podatkowe spółki osobowej,

- ale tylko te, które mogą być związane z reżimem prawnym nowej formy (CIT, a nie PIT),

- prawa i obowiązki wspólników spółki osobowej nie przechodzą na spółkę kapitałową – wspólnicy muszą rozliczyć swoje zobowiązania sprzed przekształcenia.

Oznacza to, że choć działalność gospodarcza jest kontynuowana, to część uprawnień i obowiązków „kończy się” wraz ze zmianą formy prawnej.

4. Zmiana źródła przychodów wspólników

Przekształcenie wpływa bezpośrednio na sposób rozliczania się wspólników:

- Przed przekształceniem – przychody z pozarolniczej działalności gospodarczej, opodatkowane na bieżąco (PIT).

- Po przekształceniu – przychody z kapitałów pieniężnych (dywidendy, inne przychody z udziału w zyskach osób prawnych), opodatkowane w momencie wypłaty.

To oznacza, że w praktyce pojawia się podwójne opodatkowanie:

- na poziomie spółki (CIT),

- na poziomie wspólników (PIT od dywidendy).

📌 Wyjątek: w przypadku przekształcenia spółki komandytowej czy komandytowo-akcyjnej zmiana źródła przychodu nie następuje, bo status podatnika CIT był już wcześniej.

5. Dwa scenariusze przekształcenia na gruncie podatku dochodowego

Możemy mieć do czynienia z dwoma przypadkami:

- Spółka osobowa niebędąca podatnikiem CIT → spółka kapitałowa

- Następuje nabycie podmiotowości CIT.

- Dochody wspólników będą opodatkowane dopiero przy wypłacie dywidendy.

- Zmienia się źródło przychodów.

- Spółka osobowa będąca już podatnikiem CIT → spółka kapitałowa

- Brak zmiany podmiotowości podatkowej.

- Sposób opodatkowania pozostaje taki sam.

6. Opodatkowanie zysków sprzed przekształcenia

Dochody uzyskiwane przez wspólników spółki osobowej (z wyjątkiem komandytowej, komandytowo-akcyjnej i jawnej będącej podatnikiem CIT) są opodatkowywane na bieżąco w ciągu roku – proporcjonalnie do prawa do udziału w zysku.

Ma to znaczenie przy wypłacie zysków wypracowanych przed przekształceniem – temat ten wymaga osobnego omówienia w dalszej części poradnika.

7. Rozliczenie strat podatkowych po przekształceniu

Rozliczenie strat spółki przekształcanej jest możliwe tylko w ograniczonych przypadkach.

Zgodnie z art. 7 ust. 3 pkt 4 ustawy o CIT – przy ustalaniu straty nie uwzględnia się strat przedsiębiorców przekształcanych, z wyjątkiem przekształcenia spółki w inną spółkę w rozumieniu art. 4a pkt 21 CIT.

📌 Co to oznacza w praktyce:

- Możliwość rozliczenia straty przechodzi wyłącznie wtedy, gdy przekształcenie odbywa się ze spółki CIT w inną spółkę CIT (np. komandytowa → z o.o.).

- Jeśli przekształcamy spółkę jawną niebędącą podatnikiem CIT w spółkę kapitałową, nowa spółka nie odziedziczyprawa do rozliczenia straty.

8. Spór o status „podatnika rozpoczynającego działalność”

W praktyce podatkowej i w orzecznictwie brak jest jednolitego stanowiska, czy spółka powstała z przekształcenia jest podatnikiem rozpoczynającym prowadzenie działalności gospodarczej.

Stanowisko korzystne:

- Przepisy nie wyłączają takiego statusu dla spółek powstałych w wyniku przekształcenia.

- Możliwe jest korzystanie z preferencji, np. CIT estoński 10% w pierwszym roku.

Stanowisko niekorzystne:

- Przekształcenie to kontynuacja działalności, a nie jej rozpoczęcie.

- Preferencje przewidziane dla „rozpoczynających działalność” nie przysługują.

📌 Konsekwencje – brak jednoznacznej interpretacji wymaga ostrożności i analizy indywidualnej, najlepiej z uzyskaniem interpretacji KIS.

9. Koszty uzyskania przychodów po przekształceniu

Spółka kapitałowa po przekształceniu może zaliczyć do kosztów podatkowych:

- Wydatki poniesione przed przekształceniem, dotyczące okresu po nim (np. czynsz za biuro, leasing samochodu, media, odsetki od kredytu, obsługa księgowa).

- Odpisy amortyzacyjne za miesiąc przekształcenia (jeżeli przekształcenie nastąpi w trakcie miesiąca).

Koszty niedozwolone:

- Koszty bezpośrednio związane z przychodami spółki osobowej – powinny być rozliczone jeszcze w spółce przekształcanej (art. 15 ust. 4 CIT).

- Koszty samego przekształcenia (opłaty notarialne, sądowe, badanie biegłego, doradztwo prawne) – nie są kosztami podatkowymi.

10. Amortyzacja po przekształceniu

Zgodnie z art. 16g ust. 9 i art. 16h ust. 3 CIT:

- Wartość początkowa środków trwałych i wartości niematerialnych w spółce kapitałowej jest taka sama, jak w ewidencji spółki osobowej.

- Kontynuowana jest metoda amortyzacji oraz wysokość odpisów.

- Brak możliwości przeszacowania wartości początkowej.

- Jeśli środek trwały nie był ujęty w ewidencji spółki osobowej – spółka kapitałowa nie może go wprowadzić do amortyzacji.

11. Specjalne strefy ekonomiczne (SSE)

Jeżeli spółka osobowa działała w SSE, spółka kapitałowa po przekształceniu:

- wstępuje w prawa i obowiązki wynikające z zezwolenia administracyjnego (art. 553 § 2 KSH),

- zachowuje prawo do zwolnienia z opodatkowania dochodów (art. 17 ust. 1 pkt 34 CIT).

12. Stawka CIT po przekształceniu

Podstawowa stawka CIT to 19%, ale niektórzy podatnicy mogą skorzystać z 9% (mali podatnicy lub rozpoczynający działalność).

Wyłączenia z preferencji (art. 19 ust. 1a–1d CIT):

- Przekształcenie spółki osobowej niebędącej podatnikiem CIT w spółkę kapitałową → brak prawa do 9%.

- Przekształcenie spółki CIT w inną spółkę CIT → możliwość stosowania 9%.

13. Exit tax przy transgranicznym przekształceniu

Na podstawie art. 24f ust. 2 pkt 2 CIT – opodatkowaniu podatkiem od niezrealizowanych zysków (exit tax) podlega:

- zmiana rezydencji podatkowej (np. przeniesienie siedziby lub zarządu za granicę),

- w tym transgraniczne przekształcenie,

- gdy Polska traci prawo do opodatkowania dochodów ze zbycia składnika majątku.

Dochód = wartość rynkowa składnika – wartość podatkowa.

14. Kluczowe wnioski

- Sam proces przekształcenia jest neutralny podatkowo.

- Często zmienia się status podatnika – z PIT na CIT.

- Wspólnicy spółki osobowej po przekształceniu są opodatkowani z tytułu dywidendy, a nie bieżących dochodów.

- Rozliczenie straty jest możliwe tylko przy przekształceniu spółki CIT w inną spółkę CIT.

- Koszty samego przekształcenia nie są kosztem podatkowym.

- Amortyzacja jest kontynuowana na dotychczasowych zasadach.

- W SSE zachowane jest prawo do zwolnień podatkowych.

- Preferencyjna stawka 9% CIT nie przysługuje po przekształceniu spółki osobowej niebędącej podatnikiem CIT.

- Transgraniczne przekształcenie może powodować obowiązek zapłaty exit tax.

Podstawa prawna

- art. 1 ust. 3 pkt 1a, art. 4a pkt 21, art. 7 ust. 3 pkt 4, art. 15 ust. 4, art. 16g ust. 9 i 18, art. 16h ust. 3, art. 17 ust. 1 pkt 34, art. 19 ust. 1a–1d, art. 24f ust. 2 pkt 2, art. 28j, art. 28o – ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

- art. 93a § 1 pkt 2 – ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa

- art. 553 § 2–3 – ustawa z dnia 15 września 2000 r. – Kodeks spółek handlowych

Tematy porad zawartych w poradniku

- skutki podatkowe przekształcenia spółki 2025

- CIT po przekształceniu spółki osobowej

- amortyzacja po przekształceniu spółki

- rozliczenie strat po przekształceniu

- exit tax przy przekształceniu

Przydatne linki do urzędowych źródeł:

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU19920210086

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU19971370826

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20000941037

{kind=link}